전년 대비 12.4% 증가...온라인 시장 성장세 지속

올 하반기 이후 코로나 엔데믹 전환 기대감 고조

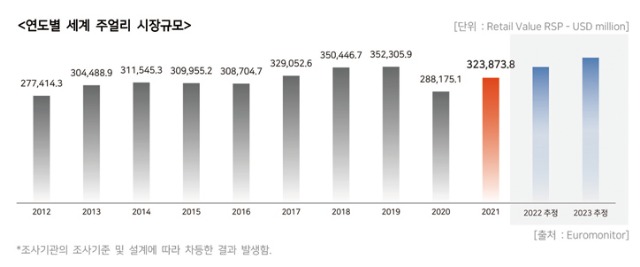

유로모니터에 따르면, 2021년 기준 세계 주얼리 시장의 규모는 약 3,239억 달러로 전년 대비 12.4% 증가했다. 코로나19의 영향으로 위축되었던 각 국가의 주얼리 시장은 2021년을 기점으로 회복세로 돌아섰다. 미국은 확실한 전환 국면에 진입, 성장 속도 역시 점차 빨라질 것으로 기대된다. 중국은 코로나 이전 시점보다 성장한 유일한 시장이고, 일본과 EU의 대표 국가 중 하나인 이탈리아 역시 차이는 있지만 회복세는 가시적이다.

코로나 팬데믹 위기가 완화되어 전체적인 소비가 증가한 것이 가장 큰 영향으로 풀이된다. 또한 각국의 온라인 시장 성장세도 주목된다. 주요 유력 브랜드들은 온라인 시장 영향력을 확대하기 위해 디지털 서비스를 강화했으며, 오프라인과 연계하는 투자도 늘리는 등 시너지 효과를 극대화하기 위한 전략들을 펼쳤다.

그 결과 2021년 온라인 시장 규모가 증대되는 효과를 확인할 수 있었다. 올해 하반기 코로나 엔데믹(전염병의 풍토병화)으로 세계 각국 주얼리 시장의 회복을 기대해 본다. 유로모니터와 야노경제연구소가 추산한 세계 주얼리 시장 정보 중 참고할 만한 주요 내용을 요약했다. <편집자 주>

세계 주얼리 시장

유로모니터 ‘Jewllery in World’에 따르면, 2021년 기준 세계 주얼리 시장 규모는 약 3,239억 달러(한화 약 386조 원)로 전년 대비 12.4% 증가했다.

코로나19로 인해 2020년 규모는 약 2,882억 달러로 전년 대비 -18.2%로 크게 감소했었다. 2020년과 비교하면 2021년에 규모가 증가한 것은 맞지만, 코로나19 이전 수준으로 회복되지는 못한 것으로 추정했다.

유로모니터는 올해에도 시장의 코로나19 영향 속에서 완만한 회복세를 보일 것으로 예상, 2023년에 코로나19 이전 수준의 회복을 전망했다.

지역별로 점유율을 살펴보면, 아시아 태평양은 63.5%, 북미는 21.2%, 서유럽은 7.7%이다. 코로나19로 인해 내수 부진, 해외여행 제한이 지속되어 시장 회복이 지연되고 있다. 다만, 중국 등 일부 아시아 태평양 지역 소비가 내수 판매를 선도하며 타지역에 비해 상대적으로 큰 회복세를 보였다.

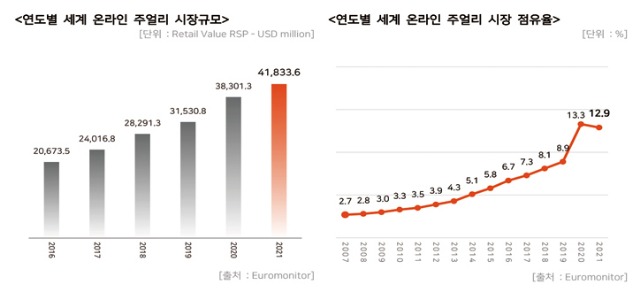

유통 채널별로 살펴보면, 2021년 기준 매장 기반 소매(Store-Based Retailing)는 85.3%, 무점포 소매(Non-Store Retailing)는 14.7%를 차지했다. 그중 특징적인 점은 2020년 이후 이커머스(E-Commerce) 규모의 증가이다. 2021년 온라인 주얼리 시장 규모는 418억 달러로 전체 시장의 12.9%를 차지했다.

비대면 소비가 증대되면서, 이커머스를 통한 주얼리 구매 성장폭이 상대적으로 크다. 오프라인 매장 판매가 정상화되더라도 디지털 판매 및 마케팅 채널로서의 활용이 중요해질 것으로 보인다.

야노경제연구소의 ‘보석 귀금속 시장 연감 2021’에 따르면, 2020년 기준 세계 주얼리 시장 규모는 약 1,878억 달러(한화 약 195조 원)로 전년 대비 -11.0%의 감소를 보였다.

코로나19의 영향이 본격화되면서, 전 세계 소비심리 위축으로 인해 주얼리 소비시장 감소, 상승세를 견인했던 중국 시장 감소 등이 영향을 준 것으로 보인다.

2021년에는 광산이나 다이아몬드 연마 공장의 휴업 등이 일부 완화되어 국제 시장 물류가 정상화되었다.

원자재 시장 일부가 회복되는 상황이지만 주얼리 시장 내에서 물량 부족과 소비 부족이 동시에 발생하고 있다.

유통의 불균형은 주얼리 기업들이 오프라인 거래와는 별개로 온라인 디지털화를 진행하여 극복하고 있다.

디지털 전환의 가속화는 코로나19 회복 이후에도 지속할 것으로 보인다. 또한 야노경제연구소는 중국과 미국의 빠른 회복세가 코로나로 인한 보복 소비 영향이 큰 것에 주목했다.

미국 주얼리 시장

유로모니터 ‘Jewllery in the US’에 따르면, 2021년 기준 미국 주얼리 시장 규모는 약 628억 달러(한화 약 72조 원)로 전년 대비 7.9% 증가했다.

코로나19로 인해 2020년 규모는 약 582억 달러로 전년 대비 -20.4%나 감소했었다.

미국은 백신 도입 후 경기 회복이 가시화되면서 억눌렸던 주얼리 소비 시장도 빠른 속도로 회복되기 시작했다. 향후 경기 확장세가 지속되고, 2023년에 코로나19 이전 수준 회복할 것으로 보인다.

유통 채널별로 살펴보면, 2021년 기준 매장 기반 소매(Store-Based Retailing)는 65.6%, 무점포 소매(Non-Store Retailing)는 34.5%를 차지했다. 그중 미국의 온라인(E-Commerce) 주얼리 시장 규모는 174억 달러로 전체 시장의 27.8%을 차지한 것이 특징적이다.

미국의 브랜드와 소매업체는 가상 현실(VR), 라이브 스트리밍 등 온라인 서비스 관련 투자를 강화했다. 비대면 소비에 익숙해진 미국 소비자들은 고가 주얼리 제품도 온라인에서의 구매를 늘렸다.

이런 경향은 향후 시장이 회복되어 오프라인 매장이 정상화되더라도 온라인 채널은 소비자와 연결하는 중요한 수단으로 활용될 것으로 보인다.

야노경제연구소의 ‘보석 귀금속 시장 연감 2021’에 따르면, 2021년 기준 미국의 주얼리 산업 (일부 시계, 도매 포함) 규모는 약 855억 달러(한화 약 98조 원)로 전년 대비 3.3% 증가를 예상했다.

주얼리 전문매장의 경우, 2021년 기준 약 412억 달러(한화 약 47조 원)로 전년 대비 23.8%의 증가율이다.

미국 시장의 회복의 주요인으로는 소비자 보복 소비, 예물 구매 비용 증가, 온라인 채널의 적극 활용으로 요약된다. Kay Jewelers, Zales, Jared 등의 주요 주얼리 브랜드들은 옴니버스 채널의 적극적인 활용으로 매출을 올렸다.

티파니를 인수한 LVMH의 미국 매출도 보복 소비의 양상이 뚜렷한데, 2021년 1분기는 전년 동기 대비 23.0% 증가했을 뿐 아니라, 2019년 동기 대비도 15.0% 성장했다.

소비자들은 결혼식 연기, 신혼여행 중단 등으로 인해 예물 구매 비용을 높였다. 미국의 주얼리 소비 시장은 앞으로도 상승세를 이어갈 전망이다.

중국 주얼리 시장

유로모니터 ‘Jewllery in China’에 따르면, 2021년 기준 중국 주얼리 시장 규모는 약 7,642억 위안(한화 약 136조 원)로 전년 대비 18.1% 증가했다.

코로나19로 인해 2020년 규모는 약 6,470억 위안(한화 약 111조 원)이었고 2019년 대비 8.5% 감소했었다. 중국은 타 국가에 비해 빠른 경기 회복으로 코로나19 이전 수준을 웃도는 반등세를 보였다. 그 결과 주얼리 시장은 코로나19 이전 성장세 유지했으며, 아시아 태평양 시장의 회복을 주도했다.

성장세의 주요인으로 수출 대신 내수 소비로 유턴, Z세대 부상, 전자 상거래 발전을 꼽았다. 중국 소비자들은 해외 구매가 불가능해지자 내수 소비에 집중했는데, 결과적으로 럭셔리 주얼리 브랜드 매출이 크게 증가했다.

또한 소비주체로 부상한 Z세대는 자기만족형 소비성향을 보이며, 파인 주얼리에도 높은 구매력을 보였다. 중국의 주얼리 시장은 2023년까지 8,000억 위안대로 확대될 전망이다.

카테고리별로 살펴보면 2021년 파인 주얼리는 6,719억 위안으로 전년 대비 18.7% 증가해 성장세를 주도했다. 2021년 중국 파인 주얼리 시장이 전체 시장의 87.9%, 코스튬 시장은 12.1%을 차지했다. 전년도인 2020년에는 파인 주얼리 시장이 87.5%, 코스튬 시장 12.5%와 비교해도 비율에는 큰 변동이 없었다.

유통 채널별로 살펴보면, 2021년 기준 매장 기반 소매 (Store-Based Retailing)는 90.1%, 무점포 소매 (Non-Store Retailing)는 9.9% 차지했다.

그중 이커머스 (E-Commerce)는 749억 위안으로 전체의 9.8%을 차지했다.

중국 주얼리 시장은 오프라인 채널이 지배적이지만, 브랜드들은 비대면 비즈니스 환경을 구축해 온라인 판매를 활성화하기 위해 노력했다. 성공적인 서비스 사례에는 라이브 스트리밍, 비접촉식 쇼핑 키오스크, 개인 도메인 마케팅 등이 있다.

Chow Tai Fook는 디지털 서비스를 적극 활용하여 원활한 소비자와의 소통에 집중했다. 그 결과 온오프라인 경계를 줄였으며, 매출 신장에 기여했다.

까르띠에는 중국 소비자를 겨냥해 온라인 플래그십 등 맞춤형 서비스를 정착시켜 중국 시장에서의 성공을 거뒀다.

일본 주얼리 시장

야노경제연구소의 ‘보석 귀금속 시장 연감 2021’에 따르면, 2021년 일본 주얼리 시장 규모는 약 9,678억 엔(한화 약 10조 원)로 전년 대비 18.1% 증가했다. 2020년 기준으로는 약 8,195억 엔(한화 약 9조 원)으로 2019년 대비 16.8% 감소했었다.

일본 주얼리 시장도 회복세를 보여주고 있다. 회복의 요인으로는 고가 제품 구매 증가, 제품의 단가 상승을 꼽았다. 코로나19에 영향이 적은 부유층을 중심으로 백화점 외상 을 통한 고액 제품의 구매가 늘어난 것이 한몫을 했다.

특히 금 가격이 7,000 엔/g을 넘는 기록적인 상승으로 제품 단가의 상승에 영향을 줬고 투자 목적의 금 주얼리의 수요도 증가한 것으로 보인다.

유통 채널별로 보면 통신판매(온라인) 채널이 호조를 보였다. 통신판매는 코로나19에 대한 최적의 구매수단으로 상대적으로 높은 성장을 보여줬다.

온라인몰이나 온라인 사이트 이용도 급증하고, 긴급사태 선언 해제 이후에도 견조한 추이를 보이고 있다. 반면 오프라인의 경우 전년 대비 증가했으나, 코로나19 이전 수준까지는 회복하지 못했다.

이탈리아 주얼리 시장

유로모니터 ‘Jewllery in Italy’에 따르면, 2021년 기준 이탈리아의 주얼리 시장 규모는 약 30억 유로(한화 약 4조 원)로 전년 대비 5.0% 증가했다. 코로나19로 인해 2020년 규모는 약 29억 유로(한화 약 3조 원)로 2019년 대비 27.6%나 감소했었다.

유럽의 대표적인 주얼리 소비 국가 중 하나인 이탈리아는 대부분 EU 국가들처럼 점진적인 회복세를 보이고 있다.

현재까지 지속된 경기 침체로 인한 내수 시장 약화로 소폭의 변화를 보이고 있지만, 2022년 하반기 이후 예상되는 엔데믹 과정에서 내수시장 정상화, 관광 사업 재개와 맞물려 회복할 수 있을 것으로 기대된다.

2021년 이탈리아 파인 주얼리 시장이 전체 시장의 79.1%, 코스튬 시장은 20.9%을 차지했다. 2020년 파인 주얼리 시장이 78.5%, 코스튬 시장은 21.5%로 비율에는 큰 변동이 없었다.

유통 채널별로 살펴보면, 2021년 기준 매장 기반 소매 (Store-Based Retailing)는 84.2%, 무점포 소매 (Non-Store Retailing)는 15.8% 차지했다.

그중 이커머스 (E-Commerce)는 5억 유로로 전체의 15.1%을 차지했다. 이탈리아 소비자들은 고가 제품은 오프라인에서 직접 보고 구매하는 것을 선호하는 경향으로 온라인에서는 파인 주얼리보다 코스튬 주얼리의 판매가 더 성공적인 것이 특징이다.

자료제공/ 월곡주얼리산업진흥재단

HOME > 뉴스 > 뉴스종합

HOME > 뉴스 > 뉴스종합